جميع البيانات المنشورة من الشركة لا تعد توصية من الشركة باتخاذ قرار استثماري معين،

والشركة غير مسئولة عن أي تبعات قانونية أو قرارات استثمارية أو خسائر تنتج عن استعمال هذه البيانات.

مارس 04, 2026

هيثم الجندى

خبرة أكثر من 15 عام في التحليل الأساسي (الإخباري والاقتصادي) لأسواق المال العالمية ومتابعة تطورات الاقتصاد العالمي بالإضافة إلى قرارات البنوك المركزية

أوقفت العراق صادرات النفط من إقليم كردستان الذي يتمتع بحكم شبه ذاتي إلى ميناء جيهان في تركيا، وفقاً لأشخاص مطلعين على الوضع مباشرة.

وأوضح هؤلاء أن نحو 200,000 برميل يومياً من الشحنات قد توقفت بعد أن خفّض المنتجون الإنتاج كإجراء احترازي في ظل تصاعد الصراع في الشرق الأوسط. وأضافوا أن الإنتاج يقتصر حالياً على 50,000 برميل يومياً للاستهلاك المحلي فقط.

وقد استُهدفت البنية التحتية للطاقة في إقليم كردستان بشمال العراق بشكل متكرر خلال الاضطرابات السابقة.

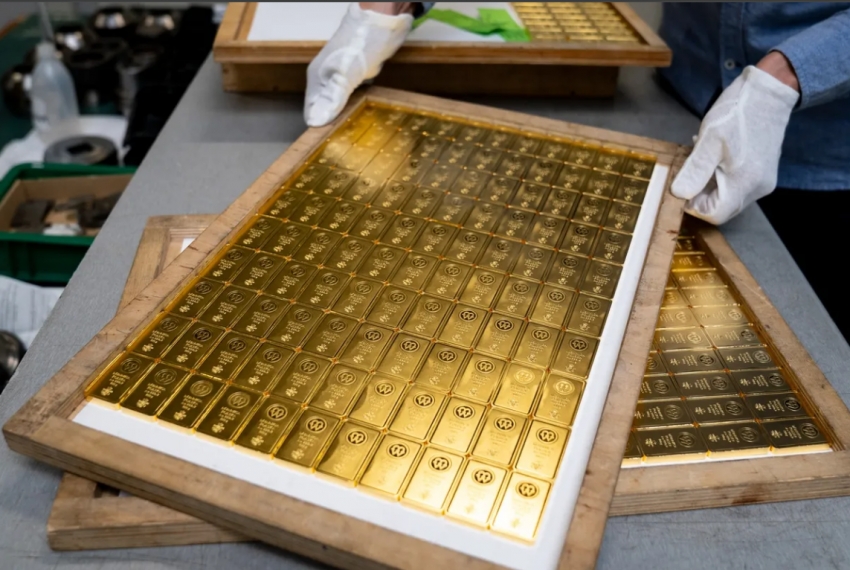

تراجع الذهب بعد موجة صعود استمرت أربعة أيام، مع موازنة المتداولين تصاعد الحرب في الشرق الأوسط أمام احتمالية إكتساب الدولار لمزيد من الزخم وارتفاع التضخم.

هبط الذهب بأكثر من 4.5% بعدما كان قد ارتفع في وقت سابق بنسبة 1.1%. وقد أدى الصراع في الشرق الأوسط بالفعل إلى قفزة في أسعار الطاقة، ما قد ينعكس على بيانات التضخم ويرفع احتمالات إبقاء الاحتياطي الفيدرالي أسعار الفائدة دون تغيير لفترة أطول. وعادة ما تضغط أسعار الفائدة المرتفعة على الذهب الذي لا يدر عائداً، كما تفعل قوة الدولار.

وهوت الفضة بما يصل إلى 12.8% خلال التداولات.

وارتفع مؤشر يقيس أداء الدولار بنحو 1.5% منذ بداية الأسبوع، فيما سجلت عوائد السندات الأمريكية لأجل عامين أكبر قفزة لها منذ أشهر يوم الاثنين. ويُسعّر المتداولون حالياً خفضاً لأسعار الفائدة بحلول سبتمبر، وهو توقيت متأخر مقارنةً بالتقديرات السابقة.

وقالت ثو لان نغوين، رئيسة أبحاث العملات والسلع في كومرتس بنك إيه جي، في مذكرة: «تجربة عام 2022، عندما أدى اندلاع الحرب في أوكرانيا إلى ارتفاع أسعار النفط وبالتالي التضخم عالمياً، قد تمثل نموذجاً لما يحدث الآن». وأضافت أنه في ذلك الوقت تحرك الاحتياطي الفيدرالي مبكراً برفع أسعار الفائدة، ما عزز الدولار وأدى في نهاية المطاف إلى ضعف الذهب على مدار العام.

إلى جانب الأثر الكابح لقوة الدولار، غالباً ما تتراجع المعادن النفيسة خلال موجات العزوف الواسعة عن المخاطرة، إذ يُجبر المتداولون على تسييل مراكزهم في المعادن لتلبية طلبات تغطية الهامش في أجزاء أخرى من محافظهم. وتبقى التقلبات مرتفعة في أسواق المعادن النفيسة منذ أشهر، جزئياً بسبب أن ارتفاع الأسعار والتحركات الحادة يضغطان على حدود الائتمان بين صناع السوق، ما يقلّص السيولة.

ومع ذلك، فقد ارتفع الذهب مع تصاعد التوترات واندلاع الصراع، في ظل توجه المستثمرين إلى الملاذات الآمنة. وقال الرئيس الأمريكي دونالد ترامب إن الولايات المتحدة ستواصل هجومها العسكري “طالما اقتضى الأمر”، فيما أعلنت إسرائيل تنفيذ “موجة من الضربات” استهدفت مراكز القيادة الإيرانية. في المقابل، هاجمت طهران بنى تحتية للنفط والغاز، وهددت حركة الملاحة في مضيق هرمز الاستراتيجي.

وحتى قبل الهجمات الأمريكية–الإسرائيلية على إيران خلال عطلة نهاية الأسبوع، كانت هناك مؤشرات على تسارع التضخم في الولايات المتحدة. فقد قفزت أسعار مدخلات التصنيع في فبراير بأسرع وتيرة منذ عام 2022، وفقاً لمؤشر صادر عن معهد إدارة التوريد. كما حذّر جيمي ديمون، الرئيس التنفيذي لبنك جيه بي مورغان تشيس، من أن التضخم قد يتحول إلى “ضيف ثقيل غير مرغوب فيه” على الاقتصاد الأمريكي.

وارتفع الذهب بنحو 20% منذ بداية العام، مدعوماً باستمرار التوترات الجيوسياسية والتجارية، إضافة إلى المخاوف بشأن استقلالية الاحتياطي الفيدرالي. كما أضفى تجدد مخاوف المستثمرين من التضخم وتآكل قيمة العملات زخماً جديداً على موجة صعود ممتدة لعدة سنوات.

قال بنك يونيون بانكير بريفيه (UBP SA) السويسري لإدارة الثروات إن هناك «مجالاً واسعاً» أمام الذهب لتحدي مستواه القياسي فوق 5595 دولاراً للأونصة، الذي بلغه في نهاية يناير، وذلك في حال امتد الصراع في الشرق الأوسط لعدة أسابيع. وكان المعدن قد أغلق تعاملات يوم الاثنين عند أعلى مستوى له في أكثر من شهر.

وإلى جانب اضطراب إمدادات الطاقة، خلّفت الحرب اختناقات في التدفقات الفعلية للمعادن النفيسة. فقد أغلقت دولة الإمارات، وهي مركز رئيسي لتجارة الذهب العالمية، مجالها الجوي خلال عطلة نهاية الأسبوع، فيما علّقت عدة شركات طيران تجارية عملياتها في منطقة الخليج، ما أدى إلى تعطيل شحنات الذهب والفضة التي تُنقل عادة في عنابر الشحن بطائرات الركاب.

وقال ممثلون لعدد من شركات التداول والخدمات اللوجستية إن شحناتهم من المعادن إلى دبي ومنها قد توقفت إلى أجل غير مسمى. وأوضحوا أن نقل المعادن براً إلى مطارات في مناطق أخرى غالباً ما يكون غير ممكن، نظراً إلى أن إبقاء معادن مرتفعة القيمة على الطرق يُعد مخاطرة كبيرة، وذلك بحسب أشخاص طلبوا عدم الكشف عن هوياتهم لعدم تخويلهم بالحديث إلى وسائل الإعلام.

وتراجع الذهب في المعاملات الفورية بنسبة 3.8% إلى 5118.50 دولاراً للأوقية بحلول الساعة 11:36 صباحاً بتوقيت لندن. كما هبطت الفضة بنسبة 10.7% لتتراجع إلى ما دون 80 دولاراً، في حين انخفض كل من البلاتين والبلاديوم أيضاً.

تبحث أرامكو السعودية خيار توجيه مزيد من شحناتها إلى ميناء ينبع على البحر الأحمر، الواقع خارج الخليج العربي، في وقت تكدّست فيه عشرات السفن بسبب الإغلاق الفعلي لمضيق هرمز.

وعادةً ما تُصدّر أرامكو الجزء الأكبر من خامها عبر موانئ داخل الخليج، إلا أن تصاعد التوترات في الشرق الأوسط تسبب في اختناقات بحرية. وتمتلك أكبر شركة مُصدّر للنفط في العالم خط أنابيب بطاقة خمسة ملايين برميل يومياً يمتد عبر المملكة، وينقل الخام من الحقول الشرقية إلى الساحل الغربي على البحر الأحمر.

ولم ترد أرامكو فوراً على طلب للتعليق.

وبحسب أشخاص مطلعين على الأمر — طلبوا عدم الكشف عن هوياتهم لعدم علنية المناقشات — فقد تواصلت أرامكو مع بعض عملائها في آسيا لاستطلاع قدرتهم على استلام الشحنات من ميناء ينبع. كما يجري التواصل مع شركات الشحن لتقييم إمكانية تحويل تحميل الشحنات إلى ينبع بدلاً من موانئ الخليج، وفقاً لأحد المصادر.

البحر الأحمر ليس بمنأى عن المخاطر. فقد هدّدت جماعة الحوثي المسلحة في اليمن، المدعومة من إيران، باستئناف الهجمات على السفن المارة عبر هذا الممر المائي. ورغم عدم تسجيل أي حوادث معروفة منذ ذلك الحين، فإن مستوى القلق لا يزال مرتفعاً بما يكفي لدفع بعض أكبر شركات الشحن العالمية إلى التراجع عن خطط سابقة للعودة إلى هذا المسار.

تنتج السعودية نحو 10 ملايين برميل يومياً من النفط الخام، فيما ارتفعت صادراتها المرصودة إلى حوالي 7.2 ملايين برميل يومياً الشهر الماضي. غير أن الطاقة الحالية لخط أنابيب الشرق–الغرب، البالغ طوله 746 ميلاً، لن تكون كافية لتغطية كامل مبيعاتها الخارجية.

ومع ذلك، فإنه يوفر للمملكة بديلاً مهماً. فقد تأثرت أرامكو بالفعل بتصاعد الحرب في الشرق الأوسط، بعدما اضطرت الشركة إلى إغلاق أكبر مصافيها في رأس تنورة على الخليج العربي إثر هجوم بطائرة مسيّرة. كما أثار تباطؤ حركة الملاحة البحرية مخاوف من امتلاء صهاريج التخزين في المنطقة، ما قد يؤدي في نهاية المطاف إلى تقليص الإنتاج.

توسع نشاط التصنيع الأمريكي في فبراير، لكن أسعار مدخلات الإنتاج قفزت بأسرع وتيرة منذ 2022، ما أثار المخاوف من عودة التضخم حتى قبل الهجمات هذا الأسبوع على إيران.

وأظهر مؤشر معهد إدارة التوريد لأسعار مدخلات التصنيع ارتفاعاً قدره 11.5 نقطة ليصل إلى 70.5، وهو أعلى مستوى منذ ذروة التضخم الإجمالي قبل نحو أربع سنوات.

وتعكس هذه الأرقام ردوداً قبل الضربات الجوية الأمريكية والإسرائيلية على إيران خلال عطلة نهاية الأسبوع، إذ أوقف النزاع تقريباً حركة ناقلات النفط عبر مضيق هرمز ورفع أسعار الخام بحدة.

كما أن الصراع يهدد بإبطاء تعافٍ ناشئ في قطاع التصنيع. فقد أظهر مؤشر المعهد لنشاط المصانع استقراراً نسبياً عند 52.4، ما يشير إلى الشهر الثاني من النمو عند أحد أعلى المستويات منذ 2022. وظلت الطلبات والإنتاج قوية.

من المتوقع أن تظل أسعار مدخلات الإنتاج مرتفعة أو ترتفع أكثر في المدى القريب بعد صعود أسعار النفط يوم الاثنين بأكبر وتيرة منذ أوائل 2022، عقب غزو روسيا لأوكرانيا. وتمثل زيادة تكاليف الطاقة التحدي الأحدث للمصنعين، وقد يضطر المنتجون لرفع الأسعار لعملائهم وللمستهلكين إذا استمر هذا الاتجاه.

وأظهرت بيانات أسعار المنتجين الأسبوع الماضي أن تكلفة السلع غير المعالجة، باستثناء الغذاء والطاقة، ارتفعت بأكثر من 15% في يناير مقارنة بالعام السابق، وهو أكبر ارتفاع سنوي منذ أبريل 2022. كما ارتفع مؤشر بلومبرج للمعادن، الذي يشمل النحاس والألمنيوم، بشكل حاد هذا العام.

تشير مجموعة البيانات الأخيرة جنباً إلى جنب مع التطورات الجيوسياسية إلى تنامي ضغوط التضخم على المنتجين الأمريكيين، مدفوع جزئياً بالرسوم الجمركية المرتفعة من إدارة ترامب، وهو ما يفسر تحفظ صانعي السياسة في الاحتياطي الفيدرالي عن خفض أسعار الفائدة بعد ثلاث تخفيضات متتالية في نهاية 2025.

وأظهر تقرير المعهد أيضاً طول أوقات تسليم الموردين للمصانع إلى أعلى مستوى منذ مايو، وهو ما يعكس التحديات المستمرة في سلاسل التوريد نتيجة التكيف مع الرسوم الجمركية. كما زادت تراكمات الطلبات بمقدار 5 نقاط لتصل إلى أعلى مستوى منذ مايو 2022، ما يعكس النشاط الاقتصادي المستمر.

في الوقت نفسه، انخفض التوظيف في المصانع بوتيرة أبطأ، حيث ارتفع مؤشر المجموعة إلى 48.8، وهو الأعلى خلال عام. ومن المقرر أن تصدر مكتب إحصاءات العمل تقرير الوظائف لشهر فبراير يوم الجمعة.

قال الرئيس الأمريكي دونالد ترامب إن حملة القصف ضد إيران قد تستمر لأسابيع، داعياً قادة طهران إلى الاستسلام، في حين استبعد المسؤول الأمني للجمهورية الإسلامية أي مفاوضات.

وتواصلت تداعيات الصراع في أنحاء الشرق الأوسط يوم الاثنين، إذ سُمعت انفجارات في إسرائيل والسعودية وقطر والإمارات، بينما اعترضت دول في المنطقة صواريخ إيرانية أُطلقت رداً على الضربات الأمريكية-الإسرائيلية. وقفزت أسعار النفط بأكبر وتيرة في أربع سنوات، فيما علّقت شركات طيران رحلاتها، ما تسبب في اضطرابات كبيرة في بعض أكثر مطارات العالم ازدحاماً.

وأعلنت الولايات المتحدة تحطم ثلاث مقاتلات في الكويت نتيجة حادث نيران صديقة على ما يبدو. كما وسّعت إسرائيل نطاق عملياتها لتشمل بيروت، بعد تعرضها لهجمات من مقاتلي حزب الله في جنوب لبنان، الحليف لطهران.

تداول النفط بارتفاع يقارب 10% ليقترب من 80 دولاراً للبرميل، بينما يقيم المتعاملون تأثير الحرب على تدفقات الطاقة، مع توقف شبه كامل لحركة الناقلات عبر مضيق هرمز الحيوي.

وعلّقت شركة قطر للطاقة QatarEnergy إنتاج الغاز الطبيعي المسال بسبب الهجمات على منشآتها، فيما توقفت العمليات في أكبر مصفاة بالسعودية بعد استهدافها بطائرة مسيرة. وارتفعت أسعار الوقود في الأسواق العالمية بشكل حاد، بينما هبطت الأسهم.

ودعا الرئيس الأمريكي دونالد ترامب جنرالات إيران إلى تسليم السلطة لشعب البلاد، وأوضح أنه مستعد للتفاوض مع القيادة الجديدة بعد مقتل المرشد الأعلى آية الله علي خامنئي خلال عطلة نهاية الأسبوع، وفق ما نقلت مجلة The Atlantic. وردّ المسؤول الأمني الإيراني علي لاريجاني بأن طهران لن تدخل في مفاوضات مع الولايات المتحدة، رداً على تقارير أفادت بأنه تواصل مع مسؤولين أميركيين عبر وسطاء عمانيين.

وخلال الأربع والعشرين ساعة الماضية، أدلى ترامب بتصريحات متباينة وأحياناً متناقضة بشأن الهجوم، مشيراً في بعض الأحيان إلى أنه قد ينتهي خلال أيام، وفي أحيان أخرى إلى أنه قد يستمر لأربعة إلى خمسة أسابيع. وقد ذكر أهدافاً متعددة مثل ضمان حرية الشعب الإيراني ومنع البلاد من امتلاك صواريخ طويلة المدى أو أسلحة نووية. كما أشار إلى إمكانية التوصل إلى اتفاق مع الجمهورية الإسلامية.

ارتفع الذهب إلى أعلى مستوى له منذ شهر، مع تصاعد الحرب في الشرق الأوسط، ما أربك الأسواق ودفع المستثمرين إلى الاحتماء بالمعادن النفيسة.

وصعد الذهب في المعاملات الفورية بنسبة وصلت إلى 2.7% ليتجاوز مستوى 5400 دولار للأونصة، مواصلاً مكاسبه التي تجاوزت 3% الأسبوع الماضي. واتسع نطاق الصراع خلال عطلة نهاية الأسبوع بعدما شنت الولايات المتحدة وإسرائيل هجمات على إيران — أسفرت عن مقتل المرشد الأعلى للجمهورية الإسلامية آية الله علي خامنئي — فيما ردّت طهران بإطلاق موجات من الصواريخ استهدفت مواقع في عدة دول. كما ارتفعت الفضة والبلاديوم.

وساهمت التوترات الجيوسياسية الأوسع، إلى جانب الاضطرابات التي أحدثها دونالد ترامب في العلاقات الدولية والتجارة العالمية، في دعم موجة صعود طويلة الأمد للذهب. كما تلقّى المعدن دعماً من زيادة مشتريات البنوك المركزية ومخاوف المستثمرين من التضخم وتآكل قيمة العملات. وأدت حالة العزوف عن المخاطر يوم الاثنين إلى هبوط الأسهم العالمية، كما تراجعت السندات الأمريكية وسط مخاوف من تداعيات ارتفاع أسعار النفط وزيادة الإنفاق الحكومي.

وكتب محللو «تي دي سيكيوريتيز» في مذكرة يوم الأحد: «من المتوقع أن يستفيد الذهب من حالة عدم الاستقرار الجيوسياسي، وتراجع الشهية للمخاطر، ومخاوف التضخم في ظل القفزة الحادة في تكاليف الطاقة». وأضافوا أن المضاربين الذين قلّصوا مراكزهم الشرائية في الذهب خلال الأسابيع الأخيرة «قد يرون في تطورات الشرق الأوسط فرصة للعودة إلى السوق».

وارتفع الذهب بنحو 25% منذ بداية العام، رغم تراجعه المفاجئ من مستوى قياسي تجاوز 5595 دولاراً للأونصة في نهاية يناير.

وحتى قبل اندلاع الحرب مع إيران، كان ترامب قد تبنّى سياسة خارجية أكثر تشدداً. ففي يناير، أقدمت القوات الأمريكية على اعتقال رئيس فنزويلا آنذاك نيكولاس مادورو، كما لوّحت الإدارة بضمّ جرينلاند. ومع حشد واشنطن أكبر انتشار عسكري لها في الشرق الأوسط منذ حرب العراق عام 2003، سجّل الذهب في فبراير مكاسبه الشهرية السابعة على التوالي — وهي أطول سلسلة ارتفاع منذ عام 1973.

وفي يوم السبت، شنّت الولايات المتحدة وإسرائيل ضربات داخل إيران، مع دعوات موجهة للشعب للانتفاض ضد النظام الديني. وردّت طهران بوابل من الصواريخ استهدف مواقع في إسرائيل، إضافة إلى قواعد ومنشآت أمريكية في دول من بينها قطر والإمارات والكويت والبحرين.

وقفزت أسعار الذهب المُرمّز خلال عطلة نهاية الأسبوع مع تصاعد التوترات، في إشارة مبكرة إلى رد فعل المستثمرين قبل افتتاح الأسواق يوم الاثنين. وشهد كل من رمزي الذهب المدعومين بالمعدن الفعلي التابع لشركة Tether Holdings SA وPAXG التابع لشركة Paxos Inc. — وهما من بين الأكثر تداولاً — ارتفاعاً ملحوظاً في أحجام التداول يوم السبت.

كما قفزت أسعار النفط بأكبر وتيرة في أربع سنوات عند افتتاح الأسواق، في ظل الإغلاق الفعلي لمضيق هرمز وما يحمله من تهديد لتعطّل إمدادات الخام. وارتفع الدولار أيضاً، إذ صعد مؤشر بلومبرغ للدولار الفوري بنسبة بلغت 0.8%.

وقال مانيش كابرا، رئيس استراتيجية الأسهم الأميركية لدى سوسيتيه جنرال، يوم الاثنين إن جزءاً كبيراً من العلاوة المرتبطة بالتوترات الجيوسياسية الجارية أصبح مُسعّراً بالفعل في أسعار النفط. وأضاف: «لا يزال الذهب هو وسيلة التحوّط المفضّلة لدينا — أداة تنويع منضبطة تميل إلى تعزيز أدائها خلال صدمات النفط».

ارتفعت الأسعار المدفوعة للمنتجين الأمريكيين في يناير بأكثر من المتوقع، مدفوعة بالخدمات، مما يشير إلى استمرار ضغوط تضخمية.

وأظهر تقرير صادر عن مكتب إحصاءات العمل يوم الجمعة أن مؤشر أسعار المنتجين ارتفع بنسبة 0.5%، وهو أعلى معدل منذ سبتمبر، بعد تعديل زيادة ديسمبر لتصبح 0.4%. كما سجل المؤشر الأساسي الذي يستثني الغذاء والطاقة أكبر زيادة له منذ يوليو بصعوده 0.8% مقارنة مع التوقعات بزيادة 0.3%.

تُضاف القراءا ت القوية لأسعار البيع بالجملة على مدى أشهر متتالية للدلائل على التقدم البطيء نحو السيطرة على التضخم. فقد دفعت الرسوم الجمركية المرتفعة على المواد المستوردة العديد من المنتجين إلى رفع الأسعار أو البحث عن وسائل أخرى لتخفيض التكاليف للحفاظ على هوامش الربح. وباستثناء الغذاء والطاقة، كان ارتفاع أسعار السلع في يناير من بين الأكبر منذ أوائل 2022.

وانخفضت العقود الآجلة للأسهم أكثر بعد صدور التقرير، بينما قلصت عوائد السندات الأمريكية خسائرها.

ويراقب الاقتصاديون والمستثمرون مؤشر أسعار المنتجين عن كثب، لأن العديد من مكوناته تدخل ضمن مؤشر أسعار نفقات الاستهلاك الشخصي (PCE)، وهو مقياس التضخم المفضل لدى الاحتياطي الفيدرالي.

ومن بين المكونات المستخدمة لحساب المؤشر، سجلت تكاليف إدارة المحافظ وأسعار تذاكر الطيران وتكاليف الرعاية الطبية زيادات قوية. ومن المقرر أن يصدر مكتب التحليل الاقتصادي بيانات مؤشر أسعار نفقات الاستهلاك الشخصي لشهر يناير، إلى جانب بيانات الدخل والإنفاق، في 13 مارس.

ومع أن الرسوم الجمركية فرضت بعض الضغوط الصعودية على أسعار المستهلكين، فإن الشركات لم ترفع الأسعار إلى الحد الذي كان يخشاه الاقتصاديون سابقاً. وأظهرت بيانات صدرت في وقت سابق من هذا الشهر أن أحد المؤشرات الرئيسية للتضخم كان معتدلاً نسبياً في يناير، مما خالف التوقعات بارتفاع أكبر.

وبنظرًا للتقدم التدريجي فقط في خفض التضخم نحو مستهدف الاحتياطي الفيدرالي البالغ 2%، بالإضافة إلى مؤشرات الاستقرار الأخيرة في سوق العمل، لا يشعر صانعو السياسات النقدية بضرورة عاجلة لخفض الفائدة بعد ثلاث تخفيضات متتالية في نهاية العام الماضي.

ذكرت الوكالة الدولية للطاقة الذرية في تقرير سري أُرسل إلى الدول الأعضاء يوم الجمعة، وإطلعت عليه وكالة رويترز، أن بعض اليورانيوم الإيراني الأعلى تخصيباً، القريب من درجة الاستخدام العسكري، تم تخزينه في منطقة تحت الأرض في منشئتها النووية في أصفهان.

وتعد هذه المرة الأولى التي تُشير فيها الوكالة إلى مكان تخزين اليورانيوم الذي تم تخصيبه حتى درجة نقاء 60% ، وهو قريب من مستوى 90% المطلوب للاستخدام كسلاح. وقد تعرّض مدخل مجمع الأنفاق لهجمات عسكرية أمريكية وإسرائيلية في يونيو، لكن يبدو أن المنشأة نفسها لم تتضرر بشكل كبير، بحسب ما أفاد به دبلوماسيون.

تختتم السندات الأمريكية أفضل أداء شهري لها منذ عام، في ظل تصاعد المخاطر العالمية، حيث يعكس تجدّد الإقبال عليها قناعة المستثمرين بأنها ما تزال الملاذ الأول في أوقات الاضطراب.

وخلال شهرٍ أطلقت فيه أسواق أخرى إشارات تحذير متتالية — بدءاً من الدلائل الواقعية على التأثير المزعزع وربما الانكماشي للذكاء الاصطناعي، مروراً بتصاعد التوترات الجيوسياسية، وصولاً إلى المخاوف من مخاطر كامنة في قطاع الائتمان الخاص — اندفع المتداولون نحو الديون الحكومية الأمريكية.

النتيجة: تراجعت عوائد سندات الخزانة لأجل 10 سنوات بنحو 25 نقطة أساس خلال الشهر، وهو أكبر انخفاض في عام، لتنخفض إلى ما دون 4% للمرة الأولى منذ نوفمبر. كما حقق مؤشر بلومبرج للسندات الأمريكية عائداً بنسبة 1.5% في فبراير، فيما صعد مؤشر يقيس السندات طويلة الأجل 4%.

ويعدّ هذا الصعود تذكيراً بأن سوق السندات الحكومية الأمريكية، البالغة قيمته نحو 30 تريليون دولار، لا يزال — حتى الآن — يتمتع بأفضلية واضحة كأداة تحوّط وملاذ آمن، رغم الشكوك التي أثيرت بشأن جاذبية الديون الأمريكية في ظل السياسات المتقلبة للرئيس دونالد ترامب خلال ولايته الثانية.

وقال جيمس أثي، مدير المحافظ في شركة مارلبورو لإدارة الاستثمارات: «بالتأكيد ستبقى السندات الأمريكية وجهةً رئيسية للملاذ الآمن. فالسوق أكبر من أن يتم تجاهلها، وأكثر سيولةً وهيمنةً من أن تُستبعد بسهولة كملاذ في أوقات الهروب إلى الأصول الآمنة».

أعطت المكاسب الأخيرة دفعة إيجابية لسوقٍ ظلّ يتحرك في نطاق ضيق لأشهر، وسط إشارات متباينة بشأن سوق العمل والنمو والتضخم في الاقتصاد الأمريكي. ورغم أن كثيراً من المستثمرين يرون أن الأمر يتطلب محفزاً اقتصادياً واضحاً حتى تتحرك السندات بشكل حاسم صعوداً أو هبوطاً، فإن موجة “الهروب إلى الأصول الآمنة” توفر حالياً قاعدة طلب تعوّض الضغوط السلبية.

وقال غريغوري فارانيلو، رئيس تداول واستراتيجيات أسعار الفائدة الأمريكية في شركة AmeriVet Securities: «هناك بالفعل عنصر الملاذ الآمن في سوق السندات الأمريكية. قد نخترق هذه المستويات، ومن الناحية الفنية يتداول السوق بصورة جيدة، لكنني لا أرى سبباً أساسياً يدفع العوائد إلى انخفاض كبير من هنا».

هذا الزخم الصعودي امتدّ إلى أسواق السندات الحكومية عالمياً، ليدفع مؤشراً عالمياً للسندات السيادية إلى تسجيل مكاسب للشهر الرابع على التوالي. وكان التحرك لافتاً بشكل خاص في اليابان، حيث تتجه السندات لتحقيق أكبر صعود شهري منذ نوفمبر 2023، في ظل تدفّق قوي من المستثمرين الأجانب الذين سجلت مشترياتهم الشهر الماضي ثاني أكبر مستوى على الإطلاق.

ورغم ذلك، تبقى السندات الأمريكية المستفيد الأكبر. فخلال أول شهرين من العام، تدفّق نحو 16.3 مليار دولار إلى السوق، وفقاً لبيانات EPFR، ما ساعد على خفض عوائد السندات لأجل عشر سنوات — وهي معيار يُقاس عليه كل شيء من الرهون العقارية إلى بطاقات الائتمان — بنحو 0.2 نقطة مئوية منذ نهاية يناير.

تسارع الزخم

واكتسب التحرك قوة إضافية مع الطرح المتواصل لأدوات ذكاء اصطناعي جديدة تهدد بقاء صناعات كاملة وتكبح القدرة على تمرير زيادات الأسعار في الاقتصاد الأوسع، ما أحدث اضطراباً في الأسهم الأمريكية مراراً ودفع مؤشر اس آند بي 500 للتراجع بما يصل إلى 1.6% في جلسة واحدة.

كما أسهم تصاعد التوترات في الشرق الأوسط — المدفوعة بتحذيرات الرئيس دونالد ترامب بشأن المفاوضات مع إيران — في زيادة القلق، إلى جانب المخاوف من مخاطر كامنة في سوق الائتمان الخاص البالغة قيمته 1.8 تريليون دولار.

وقالت بريا ميسرا، مديرة المحافظ في JPMorgan Investment Management، إن السوق «يعيد تسعير مخاطر الائتمان»، ما يجعل مخاطر أسعار الفائدة المرتبطة بحيازة سندات الخزانة أكثر جاذبية، لا سيما في ظل اتجاه التضخم الأساسي نحو التراجع.

رغم مكاسب هذا الشهر، لم تنجح السندات الأمريكية حتى الآن في الخروج بوضوح من النطاق الذي تتحرك داخله منذ سبتمبر. فقد تراوحت عوائد السندات لأجل عامين بين 3.4% و3.6%، بينما ظل عائد السندات لأجل عشر سنوات يحوم حول مستوى 4% كحد أدنى للنطاق، قبل أن يكسر هذا المستوى لفترة وجيزة في وقت سابق من يوم الجمعة.

وقال جورج كاترامبوني، رئيس الدخل الثابت في DWS Americas، إنه تحوّل هذا الأسبوع إلى موقف محايد تجاه السندات لأجل عشر سنوات، مشيراً إلى أن هذا الجزء من المنحنى «تحرك كثيراً في وقت قصير»، وأن مستوى 4% «ليس مكاناً سيئاً لالتقاط الأنفاس قليلاً». من جانبه، أوضح جيمس أثي من شركة مارلبورو لإدارة الاستثمارات أن فريقه انتقل مؤخراً من موقف محايد إلى مركز بيع ، استناداً إلى رؤيته لمسار أسعار الفائدة هذا العام.

ويرى المستثمرون أنهم بحاجة إلى بيانات جديدة وحاسمة لدفع السوق في اتجاه واضح. وقد يحصلون على ذلك الأسبوع المقبل مع صدور أحدث بيانات الوظائف الأمريكية. وحتى الآن، تسعّر الأسواق احتمالاً شبه معدوم لخفض الفائدة في مارس. وكان الاحتياطي الفيدرالي قد أبقى أسعار الفائدة في يناير دون تغيير ضمن نطاق 3.5% إلى 3.75%، بل إن بعض المسؤولين ألمحوا إلى احتمال رفعها.

ورغم تأجيل توقعات خفض الفائدة، لا يزال السوق يتوقع خفضين على الأقل بحلول نهاية العام، وهي فترة يُتوقع أن يتولى خلالها كيفن وارش — مرشح ترامب — رئاسة الاحتياطي الفيدرالي.

ويرى بعض المحللين أن الأداء المتفوق الأخير لسندات الخمس سنوات يعكس بدء تسعير المتعاملين لاحتمال أن يؤدي التطور السريع للذكاء الاصطناعي إلى إرباك سوق العمل وخفض أسعار المستهلكين في السنوات المقبلة. وقد دفع هذا التصور أيضاً المتداولين إلى تعزيز رهاناتهم على استمرار الفيدرالي في خفض الفائدة العام المقبل بدلاً من الاتجاه إلى رفعها.

رغم هيمنة المعنويات الإيجابية، لا يزال بعض المستثمرين يحتفظون بأوزان أقل من المعتاد في السندات الأمريكية، ومع إبقاء الاحتياطي الفيدرالي على سياسته دون تغيير لفترة ممتدة هذا العام، فهم يفضلون انتظار إشارات واضحة على الضعف الاقتصادي قبل زيادة مراكزهم. عندها فقط سيقتنعون بأن موجة الصعود حقيقية ومستدامة.

وقال جاك ماكنتاير، مدير المحافظ في Brandywine Global Investment Management: «أحتاج إلى رؤية شيء جوهري يدفعني للشراء عند هذه المستويات»، مضيفاً أن ذلك يتمثل في «وضوح بيانات اقتصادية تُظهر أن سوق العمل يتجه نحو الضعف». وحتى الآن، يؤكد أنهم «لا يزالون يرون أن السندات الأمريكية تتحرك ضمن نطاق عرضي محدود».

استقرّت أسعار الذهب بينما يقيّم المتداولون التوترات الجيوسياسية في الشرق الأوسط وتأثير الرسوم الجمركية الأمريكية على التجارة العالمية.

تداول المعدن قرب مستوى 5160 دولار للأونصة، بعد أن حقق مكاسب تقارب 6% خلال الجلسات الست الأخيرة، وسط حشد للقوات الأمريكية في الشرق الأوسط يبقي الأسواق العالمية في حالة توتر. وبدأت واشنطن وإيران الجولة الثالثة من المحادثات النووية يوم الخميس، وأعطى الرئيس دونالد ترامب للجمهورية الإسلامية مهلة من 1 إلى 6 مارس للتوصل إلى اتفاق، مهددًا باتخاذ إجراءات عسكرية في حال فشلها.

في الوقت نفسه، واصلت إدارة ترامب خطواتها للحفاظ على أجندتها الخاصة بالرسوم الجمركية، مضيفة مزيدًا من التوتر إلى العلاقات المتوترة أصلاً مع الشركاء التجاريين.

وأوضح جيميسون غرير، الممثل التجاري الأمريكي، أن ترامب سيوقّع أمراً لرفع الرسوم الجمركية العالمية إلى 15% “حيثما كان ذلك مناسبًا”. وكان قد دخلت رسوم شاملة بنسبة 10% حيز التنفيذ يوم الثلاثاء، بعد أن قضت المحكمة العليا ببطلان ما يُعرف بـ الرسوم المتبادلة لترامب.

تعكس التحركات الأخيرة في الذهب “إعادة تسعير لمخاطر الرسوم الجمركية الجديدة والمخاوف الجيوسياسية”، وفقًا لما قاله كريستوفر وونغ، استراتيجي في Oversea-Chinese Banking Corp. وأوضح أن السوق من المرجح أن يشهد تقلبًا في الاتجاهين بينما يستوعب آخر الأخبار، بالإضافة إلى سياسات الاحتياطي الفيدرالي وتحركات الدولار.

وقد ارتفع الذهب هذا العام بنسبة 20%، مستعيدًا مستوى 5000 دولار للأونصة بعد هبوط مفاجئ استمر يومين من أعلى مستوى قياسي عند حوالي 5595 دولارًا في أواخر يناير. وقد أعادت التوترات المستمرة على الصعيدين الجيوسياسي والتجاري زخمًا لمسار صعود الذهب الممتد لعدة سنوات، مما عزز ما يُعرف بتجارة التحوط من تآكل قيمة الدولار، حيث يتجه المستثمرون بعيدًا عن الدولار والسندات الأمريكية.

وفي مؤشر آخر على التوتر، قتلت القوات الكوبية أربعة أشخاص أطلقوا النار من زورق سريع يحمل لوحات فلوريدا، وهو حادث يمكن أن يُصعّد المواجهة المتوترة مع الولايات المتحدة.

كما دعمت المخاوف بشأن تدخل الحكومة في سياسات الاحتياطي الفيدرالي الأمريكي أسعار الذهب. ففي مقالة وداعية قبل تقاعده، كتب رافاييل بوستيك، رئيس بنك الاحتياطي الفيدرالي في أتلانتا، أنه قلق من أن الأمريكيين بدأوا يشكون في استقلالية البنك المركزي.

وبحلول الساعة 10:12 صباحًا بتوقيت نيويورك، ارتفع سعر الذهب في المعاملات الفورية بنسبة تقل عن 0.1% إلى 5167.13 دولارًا للأونصة، في حين تراجعت الفضة بنسبة 2.6% إلى 86.78 دولارًا، كما انخفض كل من البلاتين والبلاديوم.